Descarcă prezentarea

Prezentarea se încărcă. Vă rugăm să așteptați

1

NOI GARANTĂM PENTRU IDEILE TALE

FONDUL NATIONAL DE GARANTARE A CREDITELOR PENTRU INTREPRINDERILE MICI SI MIJLOCII NOI GARANTĂM PENTRU IDEILE TALE

2

FNGCIMM - DATE GENERALE

Înfiinţat în 2001 prin H.G. nr. 1211/2001, având ca unic acţionar statul roman, reprezentat de Agenţia Naţională pentru IMM şi Cooperaţie Capitalul social la : RON Misiune: acordarea de garanţii pentru instrumentele de finanţare contractate de IMM de la bănci comerciale sau din alte surse, abilitate de lege şi acordarea de finanţări directe către IMM-uri Valori: prezenţa pe piaţă a Fondului poartă marca profesionalismului şi a siguranţei in derularea operaţiunilor

3

PRINCIPALELE OBIECTIVE DE DEZVOLTARE PE TS ŞI TM

Oferirea unor noi produse de garantare şi extinderea colaborării cu toate băncile si institutiile de stat care finanţează sectorul IMM Oferirea unor noi produse de finanţare directa sau cofinanţare împreună cu bănci şi instituţii de stat pentru sustinerea investitiilor pentru dezvoltare în domeniile care fac obiectul prioritatilor nationale de dezvoltare; Îmbunătăţirea accesării garanţiilor şi finanţărilor la nivelul întregii ţări: dezvoltarea de relaţii de parteneriat cu camerele teritoriale de comerţ şi industrie, CNIPMMR şi asociaţiile de ramură; înfiinţarea de reprezentanţe teritoriale în fiecare judeţ Introducerea de scheme de garantare-finanţare sectoriale, în funcţie de politica industrială a Guvernului Crearea cu sprijinul ANIMMC şi BNR a unui fond de contra-garantare şi a unei legislaţii specifice

4

COMPETITIVITATE VS. FINANŢARE

Finanţarea = resursă critică pentru capacitatea întreprinderilor româneşti de a concura pe piaţa UE Accesul la finanţări sub formă de credite bancare şi capital de risc este foarte limitat pentru IMM. Schemele de garantare şi finanţare din alte surse reprezintă unul dintre instrumentele de facilitare a accesului la finanţare.

5

BENEFICIARI ELIGIBILI

Persoane fizice/ asociaţii familiale autorizate să desfăşoare activităţi economice Persoane juridice – societăţi comerciale sau societăţi cooperative, care îndeplinesc cumulativ condiţiile prevăzute de Legea 346/2004 pentru IMM, cu modificarile ulterioare: număr mediu anual de salariaţi mai mic de 250; cifră de afaceri anuală până la 50 milioane Euro si active totale cu echivalentul a maximum 43 milioane Euro respectă conditiile de incadrare in categoria IMM, conform prevederilor OG 27/2006, in relatii de parteneriat sau legatura cu alte intreprinderi

6

BENEFICIARI ELIGIBILI (cont.)

Desfăşoară activităţi în orice domeniu permis de lege Au capital majoritar privat Au capacitate de rambursare a obligatiilor de plata asumate Nu au datorii restante la bugetele de stat sau la bănci Sunt incadrate de finantatori in categoria standard, in observatie sau substandard

7

TIPURI DE FINANŢĂRI GARANTATE

Finanţări pe termen mediu şi lung de tipul: a. Credite pentru investiţii în completarea surselor proprii pentru: I. Realizarea de noi capacităţi de producţie, precum şi dezvoltarea celor existente, prin construcţia, reabilitarea, consolidarea, extinderea imobilelor cu destinaţie industrială şi comercială II. Modernizarea şi/sau retehnologizarea capacităţilor de producţie, a utilajelor, maşinilor, instalaţiilor, clădirilor şi construcţiilor existente etc.; III. Realizarea de investiţii prin achiziţii de maşini, utilaje, mijloace de transport, clădiri, licenţe, animale de reproducţie etc. IV. Proiecte de realizare a obiectivelor strategice de dezvoltare naţională, finanţate prin: Contributia UE din Instrumentele Structurale Alocarile din surse publice nationale si locale Surse externe de finanţare pentru investitii

8

TIPURI DE FINANŢĂRI GARANTATE (cont.)

Finanţări pe termen scurt pentru asigurarea capitalului de lucru, de tipul: a. Linii de credit b. Credite globale de exploatare c. Credite pentru finanţarea cheltuielilor şi stocurilor d. Credite pentru prefinanţarea exporturilor ş.a. Scrisori de garanţie bancară de tipul: a. SGB pentru participarea la licitaţii b. SGB pentru plata avansului alte tipuri de SGB emise de finantatori Alte tipuri de finanţări acordate de finanţatori

9

PRODUSE DE GARANTARE (1)

GARANŢII PENTRU IMM CU ISTORIC DE FUNCŢIONARE Acoperă până la 75% din valoarea finanţării TML Acoperă până la 60% din valoarea finanţării TS GARANŢII PENTRU IMM NOU-ÎNFIINŢATE Acoperă până la 80% din valoarea finanţării TML Acoperă până la 70% din valoarea finanţării TS Acopera 100% din valoarea creditului cand beneficiarul detine 20% din fonduri (programul START)

")

10

PRODUSE DE GARANTARE (cont.)

GARANŢII PENTRU PROGRAMUL SAPARD Măsuri SAPARD garantate in prezent: măsura 1.1. „Îmbunătăţirea prelucrării şi marketingului produselor agricole”; măsura 1.2. “Îmbunătăţirea structurilor în vederea realizării controlului de calitate veterinar şi fitosanitar”; măsura 2.1. “Dezvoltarea şi îmbunătăţirea infrastructurii rurale”; măsura 3.1. „Investiţii în exploataţii agricole”; măsura 3.4. “Dezvoltarea şi diversificarea activităţii economice” măsura 3.5. “Silvicultura”. Se acordă garanţii atât pentru emiterea Scrisorilor de confort cât şi pentru creditele de completare a finanţărilor SAPARD Garanţia acoperă până la 70% din valoarea finanţărilor TML, indiferent de valoarea acestor finantari

11

ETAPE NECESARE ÎN OBŢINEREA GARANŢIEI

IMM depune la banca finanţatoare documentaţia de credit; Dacă Banca, în urma analizei documentaţiei de credit, consideră că proiectul este viabil, dar IMM nu are suficiente garanţii materiale, Banca solicită Fondului să participe la împărţirea riscului prin emiterea unei garanţii; Fondul, pe baza propriei analize, acordă garanţia si semnează contractul de garantare/scrisoarea de garantare cu Banca; În baza garantiei Fondului, Banca semnează contractul de credit cu IMM-ul. Termenul de analiză şi aprobare a garanţiilor: maximum 7 zile. IMM 4 1 BANCĂ 2 3 FNGCIMM

12

COMISIOANE DE GARANTARE

Conventia de impartire risc 1,5% pentru garantiile acordate pentru finantarile TS 1,6% pe an pentru garantiile acordate pentru finantari in valuta TLM 2 - 2,5% pe an pentru garantiile acordate pentru finantarile in lei TLM Pentru analiza solicitarilor de garantare Fondul nu percepe comision de analiza.

13

REPREZENTANŢE TERITORIALE

10 reprezentante si 3 filiale la nivel national + Sucursala Bucuresti Rolul acestora: promovarea produselor asistenta gratuita pentru IMM-uri monitorizarea contractelor Filiala Sf. Gheorghe are arondate judetele: Covasna, Brasov si Harghita Filiala Craiova are arondate judetele: Gorj, Mehedinti, Olt, Hunedoara si Valcea Filiala Focsani are arondate judetele: Galati, Braila, Tulcea si Buzau

14

BĂNCI PARTENERE-19 bănci

Alpha Bank Banca Comercială Română Banca Comercială Carpatica Banc Post Banca Română pentru Dezvoltare - GSG Banca Românească CEC Finansbank Banca Ţiriac Eurom Bank Eximbank ING Bank Raiffeisen Bank Romanian International Bank Romexterra UniCredit Volksbank Banca Transilvania Libra Bank Prin colaborarea cu băncile, garanţiile Fondului operează la nivel naţional.

15

STRATEGII ŞI DIRECŢII DE ACŢIUNE

FONDUL NAŢIONAL DE GARANTARE A CREDITELOR PENTRU ÎNTREPRINDERILE MICI ŞI MIJLOCII STRATEGII ŞI DIRECŢII DE ACŢIUNE

16

OBIECTIVELE FNGCIMM Termen scurt şi mediu (2006 – 2007)

Creşterea numărului de IMM-uri beneficiare de garanţii: depăşirea pragului de IMM-uri în cursul anului 2006; Extinderea convenţiilor de colaborare la cât mai multe bănci care creditează IMM-uri; Dezvoltarea instituţională a FNGCIMM: creşterea numărului de filiale de la 3 (în martie 2006) la 8 (câte una în fiecare regiune de dezvoltare)1 trecerea la statutul de Instituţie Finaciară Nebancară2 Implicare în implementarea Agendei Lisabona, începând cu anul 20061: dezvoltarea de instrumente de garantare şi scheme de finanţare adecvate pentru IMM-urile inovatoare. 1 cf. Politicii Industriale a României , aprobată prin H.G. Nr /2005 2 cf. Titlului I din O.G. Nr. 28/2006 şi normelor de aplicare, emise de BNR în cursul anului 2006

la 8 (câte una în fiecare regiune de dezvoltare)1. trecerea la statutul de Instituţie Finaciară Nebancară2. Implicare în implementarea Agendei Lisabona, începând cu anul 20061: dezvoltarea de instrumente de garantare şi scheme de finanţare adecvate pentru IMM-urile inovatoare. 1 cf. Politicii Industriale a României , aprobată prin H.G. Nr / cf. Titlului I din O.G. Nr. 28/2006 şi normelor de aplicare, emise de BNR în cursul anului")

17

OBIECTIVELE FNGCIMM Termen scurt şi mediu (2006 – 2007) - continuare

Dezvoltarea reţelei proprii de asistenţă pentru sectorul IMM, potrivit cerinţelor şi priorităţilor regionale ale acestui sector, în colaborare cu: Ministerele şi agenţiile guvernamentale coordonatoare de programe pentru IMM ANIMMC; - MMGA – Administraţia Fondului de Mediu; - MEC – Fondul pentru Eficienţă Energetică şi programe pentru creşterea competitivităţii; - MIE – scheme de dezvoltare regională; - MEdC – incubatoare/parcuri tehnologice; - MCTI – parcuri şi concetrări (clustere) tehnologice de Comunicaţii şi Tehnologia Informaţiei etc. Administraţia locală şi ADR-uri; Camere de comerţ, asociaţii de afaceri şi de întreprinzători; Firme de consultanţă.

tehnologice de Comunicaţii şi Tehnologia Informaţiei etc. Administraţia locală şi ADR-uri; Camere de comerţ, asociaţii de afaceri şi de întreprinzători; Firme de consultanţă.")

18

REŢEAUA DE CONSULTANŢĂ PENTRU IMM-uri

ANIMMC Ministerul Economiei şi Comerţului Ministerul Mediului şi Gospodăririi Apelor Programul de creştere a competitivităţii Fondul pentru Eficienţă Energetică Fondul de Mediu IMM-uri Birouri Regionale cofinanţare Fondul Naţional de Garantare a Creditelor pentru IMM Reţea Naţională Reprezentanţe locale & agenţi Fonduri locale de garantare Reţeaua de bănci partenere convenţii de împărţire a riscului

19

OBIECTIVELE FNGCIMM Termen mediu şi lung (2008-2010)

Dezvoltarea capacităţii FNGCIMM de co-garantare şi de supraveghere a fondurilor locale de garantare pentru IMM-uri; Parteneriate cu instituţii financiare/de garantare din UE, inclusiv scheme de contra- sau co-garantare a portofoliului de garanţii acordate de FNGCIMM; Adaptarea instrumentelor şi priorităţilor la tipurile de garantare/finanţare cerute de sectorul IMM şi neacoperite de sectorul bancar sau cel de asigurări; Contribuţie prin garantare/cofinanţare şi servicii conexe la îndeplinirea obiectivelor Agendei Lisabona a UE: dezvoltarea schemelor de sprijin pentru IMM-uri inovatoare (din industriile prioritare, creatoare de produse/servicii cu valoare adăugată mare, definite prin politicile industriale ale Guvernului României); atragerea a cca. 1% din PIB ca investiţii în cercetare/dezvoltare şi inovare din sectorul privat, până în 2010; Participarea la dezvoltarea de scheme de finanţare cu capital de risc, instrument specific pentru finanţarea IMM-urilor la început de activitate (start up-uri şi inovatoare).

; atragerea a cca. 1% din PIB ca investiţii în cercetare/dezvoltare şi inovare din sectorul privat, până în 2010; Participarea la dezvoltarea de scheme de finanţare cu capital de risc, instrument specific pentru finanţarea IMM-urilor la început de activitate (start up-uri şi inovatoare).")

20

CERINŢE PRUDENŢIALE ÎN ACTIVITATEA FNGCIMM S.A. - 2006

Potrivit Legii nr. 346/2004, ANIMMC aproba politica de risc prin care se stabilesc cerinţele prudenţiale pentru activitatea FNGCIMM, ca instituţie financiară cu capital de risc, în cadrul stabilit prin politicile multianuale ale Guvernului privind dezvoltarea sectorului IMM. Cerinţele prudenţiale sunt prevăzute în norme şi proceduri interne aprobate potrivit prevederilor Actului constitutiv al F.N.G.C.I.M.M.-S.A. Normele interne ale FNGCIMM în vigoare includ următoarele cerinţe prudenţiale (limite de expunere):

:")

21

CERINŢE PRUDENŢIALE ÎN ACTIVITATEA FNGCIMM S.A. - 2006

Faţă de sectorul IMM: Expunerea maximă faţă de un singur client: 10% din capitalul propriu; Plafon de garantare: (capital propriu – plafon de finanţare) x 4; Plafon de finanţare: volumul total al finanţărilor prevăzut în bugetul de venituri şi cheltuieli aprobat pentru anul 2006; Normele interne prevăd limite (raportate la fondurile proprii) şi pentru: - Valoarea netă a expunerilor mari faţă de persoanele aflate în relaţii speciale cu Fondul; - Valoarea agregată a expunerilor mari faţă de un singur client şi faţă de persoanele aflate în relaţii speciale cu Fondul.

x 4; Plafon de finanţare: volumul total al finanţărilor prevăzut în bugetul de venituri şi cheltuieli aprobat pentru anul 2006; Normele interne prevăd limite (raportate la fondurile proprii) şi pentru: - Valoarea netă a expunerilor mari faţă de persoanele aflate în relaţii speciale cu Fondul; - Valoarea agregată a expunerilor mari faţă de un singur client şi faţă de persoanele aflate în relaţii speciale cu Fondul.")

22

CERINŢE PRUDENŢIALE ÎN ACTIVITATEA FNGCIMM S.A. - 2006

Faţă de sectorul financiar-bancar: Expunerea maximă faţă de o instituţie de credit (sau alt finanţator): valoarea agregată a garanţiilor emise şi a angajamentelor asumate de Fond faţă de un singur finanţator nu poate depăşi 40% din plafonul de garantare; Nivelul minim de solvabilitate: 15%; Numărul minim de convenţii de garantare active, încheiate cu instituţii de credit autorizate de BNR.

: valoarea agregată a garanţiilor emise şi a angajamentelor asumate de Fond faţă de un singur finanţator nu poate depăşi 40% din plafonul de garantare; Nivelul minim de solvabilitate: 15%; Numărul minim de convenţii de garantare active, încheiate cu instituţii de credit autorizate de BNR.")

23

CERINŢE PRUDENŢIALE ÎN ACTIVITATEA FNGCIMM S.A. - 2006

Administrarea resurselor şi plasamente: Plasamentele din resurse financiare ale Fondului se efectuează în condiţii de prudenţialitate, urmărind o repartizare optimă în funcţie de condiţiile concrete de piaţă, în: a) titluri de stat, în lei şi în valută; b) certificate de depozit; c) depozite bancare (la termen, overnight, la vedere); d) obligaţiuni municipale şi obligaţiuni corporative; e) alte tipuri de plasamente. Prin normele interne sunt stabilite limite pentru: - Ponderea plasamentelor în obligaţiuni; - Plasamentele sub formă de depozite bancare la o singură instituţie de credit; - Nivelul minim de lichiditate.

titluri de stat, în lei şi în valută; b) certificate de depozit; c) depozite bancare (la termen, overnight, la vedere); d) obligaţiuni municipale şi obligaţiuni corporative; e) alte tipuri de plasamente. Prin normele interne sunt stabilite limite pentru: - Ponderea plasamentelor în obligaţiuni; - Plasamentele sub formă de depozite bancare la o singură instituţie de credit; - Nivelul minim de lichiditate.")

24

FONDUL NAŢIONAL DE GARANTARE A CREDITELOR PENTRU ÎNTREPRINDERILE MICI ŞI MIJLOCII

DATE FINANCIARE

25

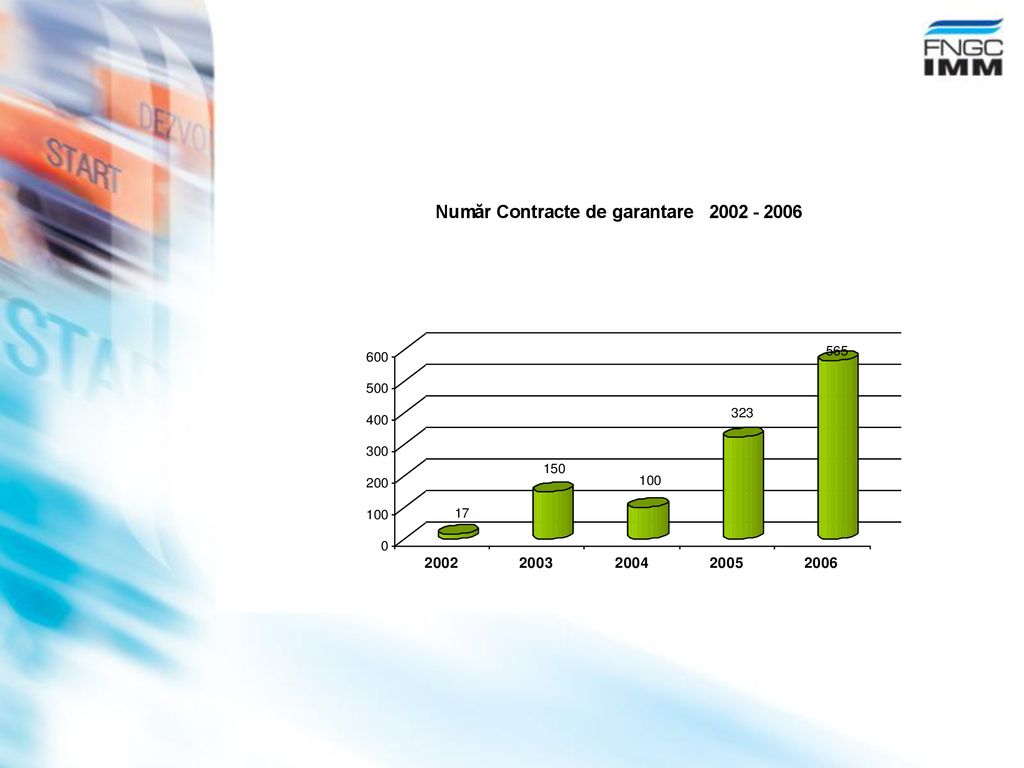

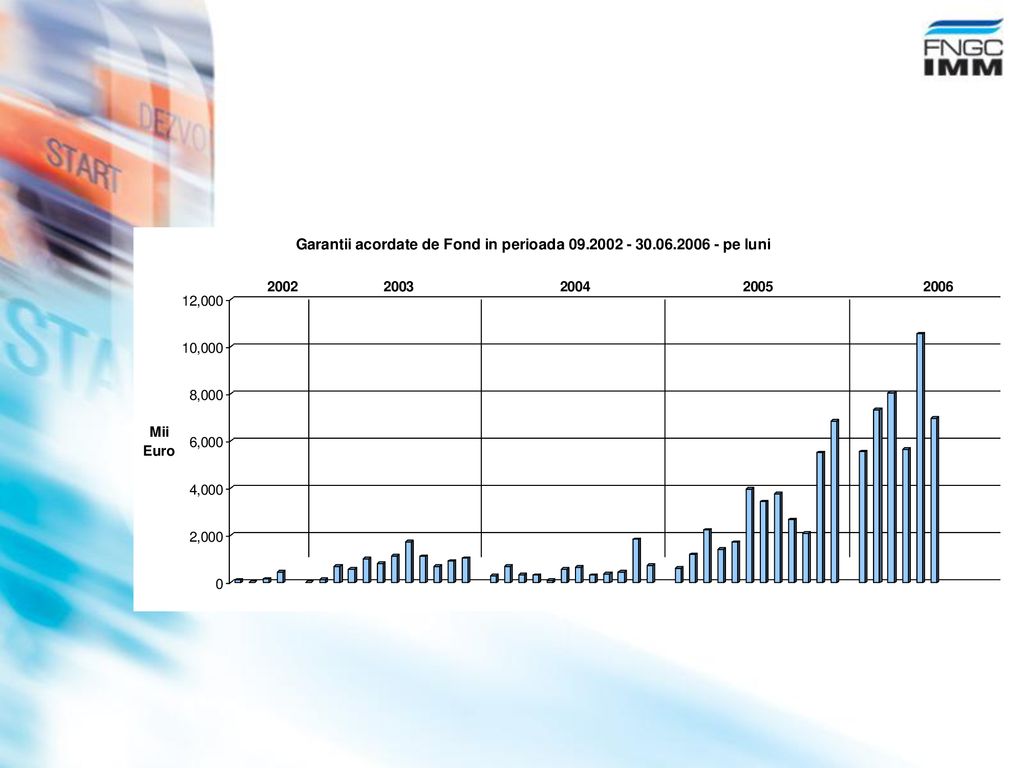

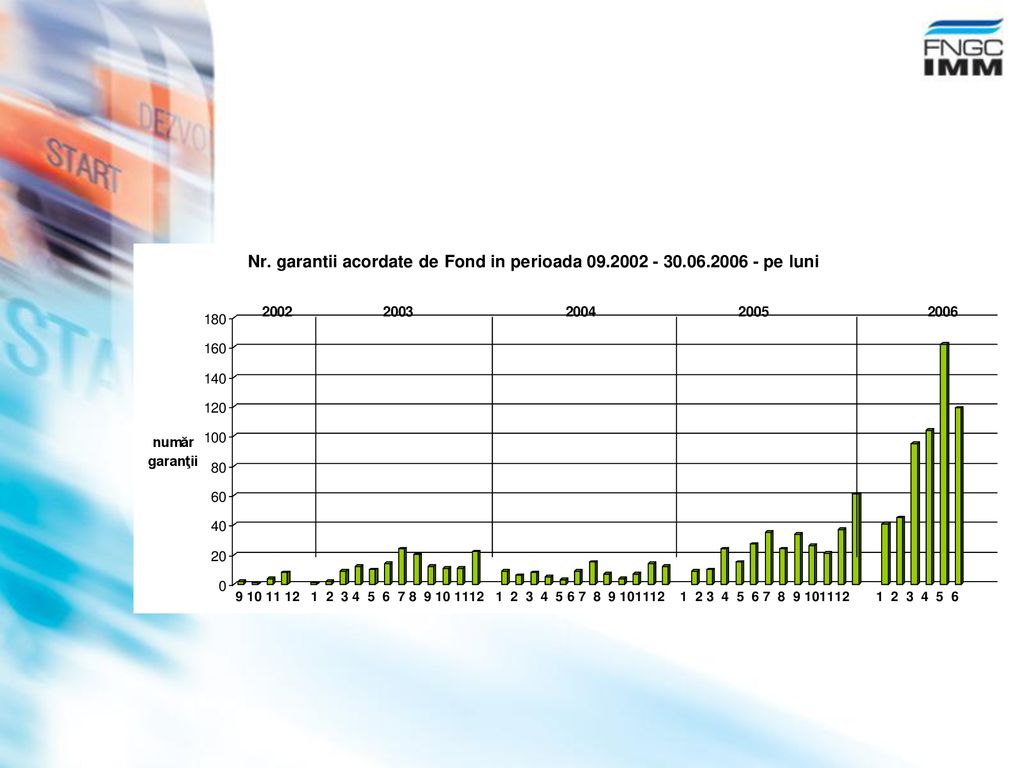

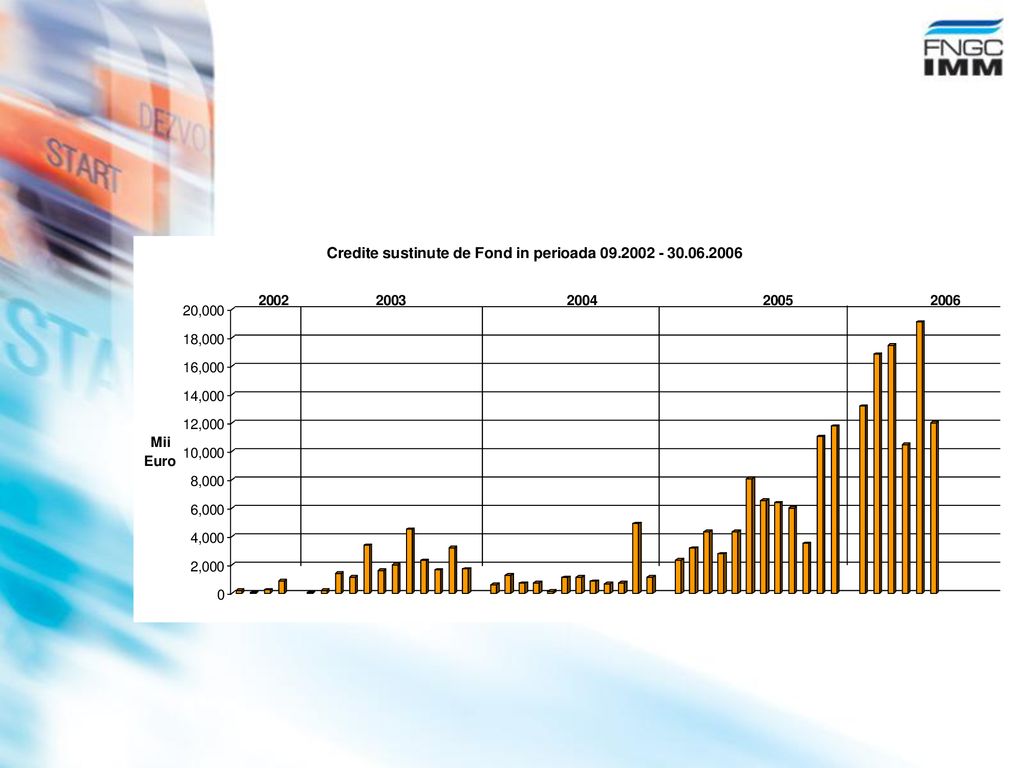

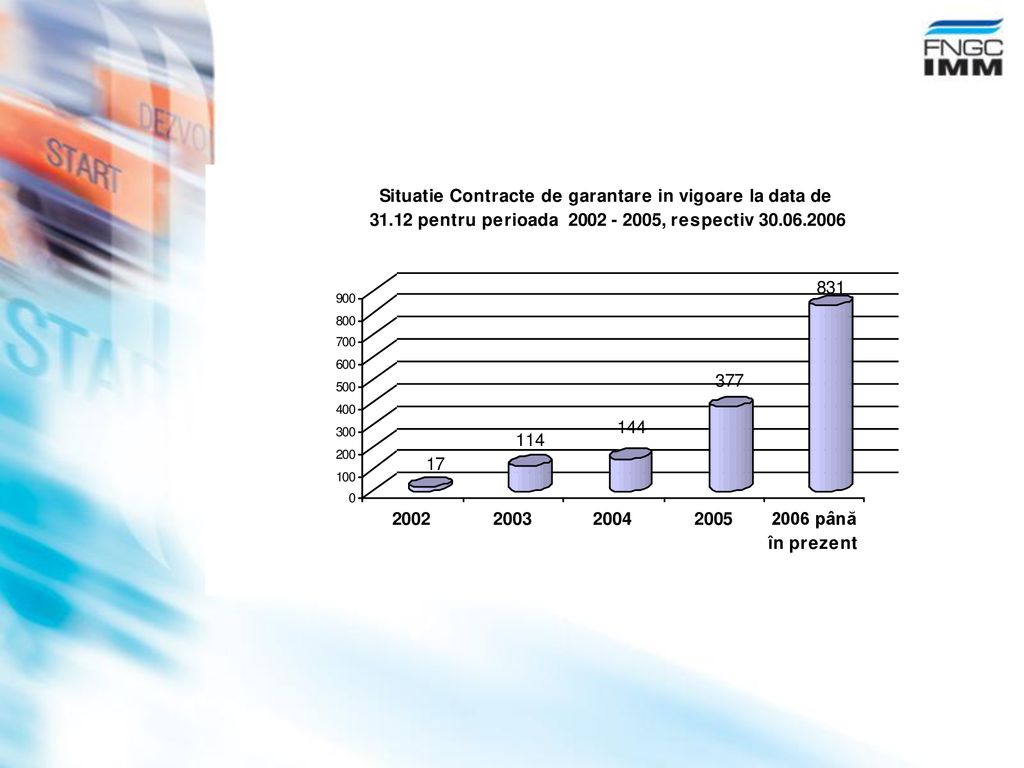

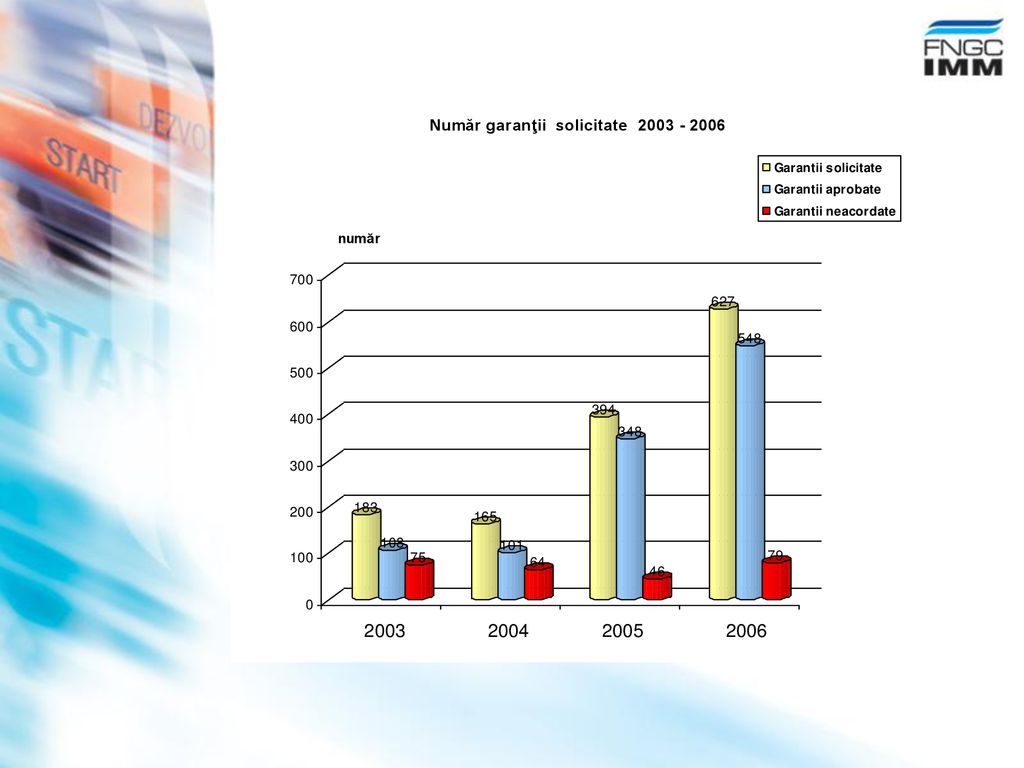

VOLUMUL GARANTIILOR la 30.06.2006

Nr. total de garanţii acordate – 1155; Garantii in vigoare – 830; Valoarea TOTALĂ a garantiilor acordate – 97,1 milioane EUR; Valoarea TOTALA a creditelor garantate – 196,6 milioane EUR; Prin garanţiile acordate, Fondul a contribuit la menţinerea şi crearea a cca locuri de muncă directe;

37

NOI GARANTĂM PENTRU IDEILE TALE

Fondul Naţional de Garantare a Creditelor pentru IMM S.A. Adresa: Calea Victoriei 155, Bloc D1, Tronson 5, Etaj 6 Bucureşti Telefon: Fax: NOI GARANTĂM PENTRU IDEILE TALE

Prezentări similare