Descarcă prezentarea

Prezentarea se încărcă. Vă rugăm să așteptați

1

Curriculum pentru Antreprenoriat in Sectorul ICC

Modulul 8 – Competențe cheie de management financiar și contabilitate

2

Rezultatele învatarii

înțelegerea analizei de profit și costuri și a analizei separate; Înțelegererea investițiilor, a împrumutului și a surselor alternative de finanțare, a avantajelor și dezavantajelor pe care le implică; Înțlegerea managementului financiar și a planificării financiare, a modalităților de accesare a diferitelor surse de finanțare; Utilizarea limnajului financiar și de afaceri.

3

Modulul 8 – Privire de ansamblu

Unitatea 1 – Decodarea jargonului –Prezentarea terminologiei financiare și economice Unitatea 2 - Prezentarea instrumentelor de management financiar pentru gestionarea resurselor financiare, contabilitate și gestiune, gestionarea fluxului, rentabilitatea, managementul costurilor și controlul creditelor Încheierea sesiunii și evaluare

4

Realizarea modelului de afaceri

Unde considerați că ceea ce învățați se potrivește modelului de afaceri – acesta nu este un simplu model de afaceri, este o cale către succes. Continut formal din partea formatorului (10 minute) Formatorul prezintă tema managementului financiar și aptitudinilor contabile. 2. Într-o discuție de grup informală, formatorul întreabă grupul care este experiența lor în ceea ce privește managementul financiar și contabilitatea.

Formatorul prezintă tema managementului financiar și aptitudinilor contabile. 2. Într-o discuție de grup informală, formatorul întreabă grupul care este experiența lor în ceea ce privește managementul financiar și contabilitatea.")

5

Unitatea 1 – Decodarea jargonului –Prezentarea terminologiei financiare si economice

6

Introducere Cum utilizezi științele financiare într-un start-up?

Ce reprezintă științele financiare? Științele financiare descriu activitate de management, creare și studiu al banilor, sistemului bancar, credite, investiții, active și pasive financiare care compun sistemul financiar, cât și studiul intrumentelor financiare utilizate. E legătură are cu dvs.? Prin intermediul științelor financiare veți fi capabil să accesați diferite instrumente financiare. Aceste instrumente vă vor ajuta să vă dezvoltați ideea

7

Introducere La ce este utilizată contabilitatea? Ce fac contabilii?

Un contabil îndeplinește funcțiile financiare legate de colectarea, corectitudinea, înregistrarea, analiza și prezentarea operațiunilor financiare ale afacerii, organizației sau companiei. Prin lege, afacerile trebuie să aibă un audit de contabilitate anual asupra fișelor financiare. Ce beneficiu avem în urma informațiilor contabile? Toți stakeholderii au parte de beneficii, în primul rând din încrederea investită situațiilor financiare.

8

Decodarea jargonului Situații financiare Produse financiare și piețe

Balanță Venit (P&L) Flux financiar Rata financiară Cuvinte importante Active și pasive Capital propriu Produse financiare și piețe Acțiuni și obligațiuni Tipuri de împrumuturi bancare Bursa Investitori providențiali și capital de risc Crowdfunding Formatorul a coordonat o discuție de grup (30 min.) – pentru a continua cu următoarele 4 slide-uri, este nevoie de materiale suplimentare care pot fi preluate de pe pagina napkinfinance.com. Beneficiați de șansa de a explica obținerea profitului și pierderile, aceștia fiind factorii cheie în explicarea balanței.

Flux financiar. Rata financiară. Cuvinte importante. Active și pasive. Capital propriu. Produse financiare și piețe. Acțiuni și obligațiuni. Tipuri de împrumuturi bancare. Bursa. Investitori providențiali și capital de risc. Crowdfunding. Formatorul a coordonat o discuție de grup (30 min.) – pentru a continua cu următoarele 4 slide-uri, este nevoie de materiale suplimentare care pot fi preluate de pe pagina napkinfinance.com. Beneficiați de șansa de a explica obținerea profitului și pierderile, aceștia fiind factorii cheie în explicarea balanței.")

9

Pentru dvs.! Lectură 1 Lectură 2

Care 3 termeni pe care i-ați auzit sau citit vă stârnesc curiozitatea și doriți să aflați mai multe informații? … Care 3 termeni pe care i-ați auzit sau citit vă stârnesc curiozitatea și doriți să aflați mai multe informații? … Formatorul prezintă cursanțiilor limbajul afacerilor și financiar. Formatorul a coordonat o activitate pe echipe: - Formatorul împarte clasa în grupuri. În fiecare grup, el oferă două articole diferite din lista de lecturi suplimentare furnizate. Formatorul întreabă apoi cu câți termeni sunt familiarizați cursanții. Lectura sugerată este: Formatorul ar trebui să se simtă liber să înlocuiască articolele cu alte articole care descriu termenii financiari. - Apoi, grupul este rugat să scrie termeni necunoscuți pe care i-au auzit și ar dori să știe, o definiție, fie din articol, fie din experiențele sale. - Sugestiile din fiecare grup sunt înregistrate pe un flipchart. - Fiecare grup încearcă să explice celorlalți termenii cheie pe care i-au identificat - Formatorul reunește clasa și analizează flipchart-urile, oferind o explicație pentru termenii cheie care au fost enumerați cel mai frecvent pe flipchart.

10

Unitatea 2 – Prezentarea situatilor financiare

11

Ciclu de contabilitate simplificat

Situatii financiare Ciclu de contabilitate simplificat Evenimente economice 31/12/2017 1/1/2017 Aceasta este o scurtă prezentare a modului în care ets creată o perioadă contabilă. Acesta pune situațiile financiare într-un context care permite cursanților să înțeleagă ce face un contabil care ține evidența conturilor: înregistrează poziția financiară a companiei. Acest lucru îi ajută pe insideri (managerii pentru luarea deciziilor) și pe cei din afară (acționari, instituții financiare (bănci), părți interesate, creditori) să evalueze compania Fișe financiare: Profit și pierdere sau alte venituri cuprinzătoare Situația modificărilor de capital Situația poziției financiare Situația fluxurilor de trezorerie Note

și pe cei din afară (acționari, instituții financiare (bănci), părți interesate, creditori) să evalueze compania. Fișe financiare: Profit și pierdere sau alte venituri cuprinzătoare. Situația modificărilor de capital. Situația poziției financiare. Situația fluxurilor de trezorerie. Note.")

12

Situatii financiare si contabile

Jan-19 Situatii financiare si contabile Situațiile contabile cheie sunt: Situații ale profitului (situații ale venitului) Balanță Situația fluxurilor de trezorerie

Balanță. Situația fluxurilor de trezorerie.")

13

Contabilitate financiara vs. Management contabil

Contabilitatea financiară este realizată anual pentru a ilustra veniturile, fiind o cerință legală. Managementul contabil este opțional, poate fi realizat lunar, săptămânal sau semestrial; principalul scop este acela de a oferi informații utile și la timp cu privire la performanța de management a companiei, ducând astfel la decizii potrivite referitoare la afaceri. În perioade de înăsprire a condițiilor de creditate, managementul contabil este din ce în ce mai necesar: banca și alți finanțatori precum agențiile de stat vor cere informații la zi cu privire la poziția financiară a companiei. Ultimele evidențe contabile ar fi astfel mult prea vechi.

14

Contabilitate financiara vs. Management contabil

Contabilitatea financiară trebuie realizată în conformitate cu standardele contabile legale. Managementul contabil este mai puțin contrâns de lege, dar poate fi mai detaliat de vreme ce doriți să cunoașteți mai bine dacă produsele, clienții sau piața asigură profitul. Astfel de detalii nu pot părăsi compania din motive de concurență, banca primind doar cifrele totale.

15

Termeni de profit si pierderi

Vânzări/ cifra de afaceri – venitul din vânzări de produse într-o perioadă dată (exclusiv TVA dacă afacerea este înregistrată ca plătitoare de TVA) Costuri de vânzări/ costuri directe/ costuri variabile – costuri care sunt atribuite direct producerii unui anumit produs sau vânzării unui element: ex. confecționarea unei mese, costul de vânzare va fi compus din costul materiei prime (lemn, lipici, instrumente, mașinării) care revine fiecărei mese în parte Profit net/ contribuție – diferența dintre venitul din vânzări (rentabilitate) și costul de vânzare Costuri de administrare/ cheltuieli generale/ costuri fixe –acoperă toate costurile de operare care nu sunt direct legate de fabricarea produsului ex. chiria, utilitățile, asigurările și costurile de personal (nu sunt incluse în costurile de vânzare) Profit –diferența dintre venitul afacerii și costuri (cheltuieli)

Costuri de vânzări/ costuri directe/ costuri variabile – costuri care sunt atribuite direct producerii unui anumit produs sau vânzării unui element: ex. confecționarea unei mese, costul de vânzare va fi compus din costul materiei prime (lemn, lipici, instrumente, mașinării) care revine fiecărei mese în parte. Profit net/ contribuție – diferența dintre venitul din vânzări (rentabilitate) și costul de vânzare. Costuri de administrare/ cheltuieli generale/ costuri fixe –acoperă toate costurile de operare care nu sunt direct legate de fabricarea produsului ex. chiria, utilitățile, asigurările și costurile de personal (nu sunt incluse în costurile de vânzare) Profit –diferența dintre venitul afacerii și costuri (cheltuieli)")

16

Contul de profit si pierderi

Afacerea mea de confecționare Contul de profit și pierderi Finalul anului 31 martie 2015 Cifra de afaceri 45,000 Costuri de vânzări scăzute (15,000) Profit net 30,000 Costuri administrative (20,000) Profit operat 10,000

Profit net. 30,000. Costuri administrative. (20,000) Profit operat. 10,000.")

17

Situatia financiara-Profit si pierderi

Jan-19 Situatia financiara-Profit si pierderi Vânzări Profit brut Profit operat Profit neimpozitat Profit impozitat Profit reținut Costul de vânzare Costuri de întreținere Dobândă Impozite Dividende

18

Profit si pierderi vs. Numerar

Jan-19 Profit si pierderi vs. Numerar Contul de profit și pierderi nu ilustrează fluxul de trezorerie, care este ilustrat în situația fluxului de trezorerie. Veniturile de profit și pierderi nu reflectă intrările actuale. Costurile de profit și pierderi nu reflectă suma plătită într-o anumită perioadă, datorită principiului angajabilității. Principiu:- Costurile reflectate într-o anumită perioadă trebuie să fie doar acele costuri care au legătură cu respectiva perioadă.

19

Profit si pierderi: Capital vs. Costuri

Jan-19 Profit si pierderi: Capital vs. Costuri Cheltuieli de investiții investițiile realizate în crearea, achiziționarea, extinderea sau îmbunătățirea capitalului utilizat în afaceri generează profit după anumite perioade contabile cheltuielile de investiții apar în balanță drept costuri fixe – investițiile sunt capitalizate

20

Profit si pierderi : Capital vs. Costuri

Jan-19 Profit si pierderi : Capital vs. Costuri Cheltuieli de intreținere și producție costuri implicate de producție sau întreținerea afacerii beneficiul se reflectă în perioada contabilă Cheltuielile apar înregistrate în profit și pierderi drept costuri Exercițiu profit și pierderi Clasificați următoarele sub formă de capital sau cheltuială Revizii imobiliare Renovari Achiziționarea de PC-uri pentru administrare Achiziționarea de PC-uri pentru revânzare Actualizare computer Software nou R & D Reclamă Achiziționarea de mașini pentru compania de închirieri auto Cercetare de piață

21

Mesaje cheie Profit si pierderi

Crește cifra de afaceri? Cât de bine gestionăm costurile directe de producție (stabiliți punctul de referință pentru marja brută vs. Competiție) Costuri generale și de management –costuri de personal și alte costuri ca % din vânzări Cheltuieli de marketing–Cheltuim mai mult decât trebuie pe publicitate fără a beneficia din punct de vedere financiar în urma acestei acțiuni?

Costuri generale și de management –costuri de personal și alte costuri ca % din vânzări. Cheltuieli de marketing–Cheltuim mai mult decât trebuie pe publicitate fără a beneficia din punct de vedere financiar în urma acestei acțiuni")

22

Balanta Fonduri fixe Fonduri publice Împrumuturi pe termen lung

Jan-19 Balanta Fonduri fixe Clădiri Echipamente Mașini Fonduri publice Bani investiți Venit reinvestit Împrumuturi pe termen lung Împrumuturi bancare, granturi Active curente Stoc Cash Debite Împrumuturi curente Creditori Total active= total împrumturi/obligațiuni

23

Balanta Un „Instantaneu” al proiectului într-un anumit moment

Jan-19 Balanta Un „Instantaneu” al proiectului într-un anumit moment Ilustrează activele (ce este deținut), obligațiunile (ce este deținut de companie) și capitalul propriu Total active= Total obligațiuni Totalul obligațiunilor reprezintă sursa financiară utilizată în finanțarea activelor utilizate

, obligațiunile (ce este deținut de companie) și capitalul propriu. Total active= Total obligațiuni. Totalul obligațiunilor reprezintă sursa financiară utilizată în finanțarea activelor utilizate.")

24

Mesaje cheie ilustrate de balanta

Ce active are afacerea? Sunt activele utilizate în mod eficient? Sunt activele înlocuite sau întreținute? Cum sunt activele finanțate? Afacerea are un număr mare de datorii? Are afacerea întârzieri în plata furnizorilor, astfel suprasolicitându-i financiar? Care este capitalul propriu al unui proprietar de afacere?

25

Jan-19 Balanta: Definitii Active fixe- active care rămân în balanță mai mult de un an De exemplu terenuri, clădiri, vehicule care sunt utilizate pentru cel puțin un an Active circulante- active care sunt utilizate în decursul anului, care vor ieși din companie până anul următor De exemplu, echipamente, calculatoare, materiale de producție scoase din uz în primul an

26

Jan-19 Balanta: Definitii Obligațiuni curente- obligațiuni care trebuie achitate în decursul unui an De exemplu datorii pe termen scurt, facturi care trebuie achitate furnizorilor Obligațiuni pe termen lung- obligațiuni care nu trebuie achitate în descursul unui an De exemplu credite bancare pe termen lung Bunuri comune Acțiuni, profit, prime de capital

27

Jan-19 Balanta: Carente Reflectă activele la costuri sau doar costurile – ignoră valoarea de piață Ignoră activele incorporabile diferite de bunăvoință, ex. R&D, brand, oameni, poziția pe piață etc.

28

Situatia fluxurilor de trezorerie

Jan-19 Situatia fluxurilor de trezorerie Unde s-au dus toți banii? Această situație ilustrează intrările și ieșirile de bani și o analiză simplă a provenienței/ destinației acestora Este cea mai importantă situație din perspectiva viabilității

29

Mesaje cheie ilustrate de situatia fluxului de trezorerie

Cel mai important lucru al situațiilor de trezorerie este faptul că ilustrează originea banilor (sau destinația lor) sunt 3 aspecte cheie: operațiuni cu numerar, ex. din vânzări, după acoperirea costurilor rezultate flux de trezorerie provenit din investiții sau destinat investițiilor – ex. din achiziționarea sau vânzarea activelor pe termen lung Flux de trezorerie provenit din activități financiare sau destinat activităților financiare - ex. strângerea de bani proveniți din exterior sau achitarea datoriilor

sunt 3 aspecte cheie: operațiuni cu numerar, ex. din vânzări, după acoperirea costurilor rezultate. flux de trezorerie provenit din investiții sau destinat investițiilor – ex. din achiziționarea sau vânzarea activelor pe termen lung. Flux de trezorerie provenit din activități financiare sau destinat activităților financiare - ex. strângerea de bani proveniți din exterior sau achitarea datoriilor.")

30

Mesaje cheie ilustrate de situatia fluxului de trezorerie

Elementul cel mai important este reprezentat de fluxul de trezorerie rezultat din operațiuni situația financiară nu este una foarte bună deoarece tocmai ai achiziționat o mașinărie- poate reprezenta o problemă, dar nu una funadamentală dacă cheltuiți numerar în operațiuni cruciale (singura excepție este reprezentată de pre-comercializarea scenariului start-up)

")

31

Intrebari cheie cu privire la cele 3 situatii

Generează afacerea profit suficient pentru proprietari astfel încât să poată justifica capitalul investit? Afacerea generează un flux de trezorerie din operațiuni suficient pentru a acoperi debitele? Afacerea generează un flux de trezorerie din operațiuni suficient pentru a acoperi activele fixe – ex. înlocuirea echipamentului învechit? Afacerea generează un flux de trezorerie sufieint extinderii fără finanțare externă?

32

Cand este necesara finantarea externa

O persoană poate decide asupra cuantumului de finanțare externă necesar parte a planului de afaceri (“Resurse cheie” în cuprin sul modelului) Există 3 situații de bază când finanțarea bancară este necesară: Demararea unei noi afaceri Achiziționarea unei afaceri Extinderea unei afaceri existente Decideți ce tip de finanțare este necesar pentru fiecare tip de active necesar Aveți grijă: Realizarea concordanței dintre finanțare și active este importantă pentru a nu suferi repercursiuni negative. Puteți trece de acest slide

Există 3 situații de bază când finanțarea bancară este necesară: Demararea unei noi afaceri. Achiziționarea unei afaceri. Extinderea unei afaceri existente. Decideți ce tip de finanțare este necesar pentru fiecare tip de active necesar. Aveți grijă: Realizarea concordanței dintre finanțare și active este importantă pentru a nu suferi repercursiuni negative. Puteți trece de acest slide.")

33

De ce are nevoie un finantator?

Principiile de creditare ale unei bănci înainte de a decide asupra acordării unui împrumut includ: Scop - scop legal? De ce este necesar împrumutul? Sumă - suma trebuie să corespundă scopului împrumutului Rambursare - cum va fi rambursat împrumutul, din ce surse, examinarea P&L , CF, venituri și cheltuieli Termen - când va fi rambursat împrumutul (cel mai riscant) Integritate - este clientul de încredere? Siguranță - Care este garanția rambursării (cea de-a doua soluție de plată – trebuie să fie clară) Puteți trece de acest slide

Integritate - este clientul de încredere Siguranță - Care este garanția rambursării (cea de-a doua soluție de plată – trebuie să fie clară) Puteți trece de acest slide.")

34

Viziunea bancii asupra imprumutului

Acordă atenție ratei de îndatorare (balanța dintre active și datorii). Cu cât rata de îndatorare este mai mare, cu atât crește dobânda și riscul de bază. Dividende vs. Plata dobânzii? Monitorizarea creditelor Acordă atenție planului de afaceri (CF, audit)

. Cu cât rata de îndatorare este mai mare, cu atât crește dobânda și riscul de bază. Dividende vs. Plata dobânzii Monitorizarea creditelor. Acordă atenție planului de afaceri (CF, audit)")

35

Tipuri de finantari bancare

Descoperire de cont Card de credit Împrumut Împrumut ipotecar Închiriere cumpărare/ Leasing Debitori de factoring Capital de risc (și alte active finanțate – ofera publică inițială, parteneri, prieteni, familie etc.) Există alte tipuri mai complicate de finanțare – un sfat bun: trebuie să înțelegeți cu exactitate acțiunile înainte de a le întreprinde! Acestea sunt notele complete cu privire la fiecare tip în parte. Formatorul va discuta în profunzime aspectele care îi interesează pe cursanți. Descoperire de cont Ce reprezintă? Acordat prin contul de afaceri sau personal (oferit prin cont curent sub o anumită limită); De cele mai multe ori este utilizat de întreprinderi mici și mijlocii, de aceea nu este recomandat pe scară largă. UTILIZĂRI: furnizarea de fonduri de capital de lucru (furnizori plătitori, costuri zilnice de funcționare a afacerii), creșterea sezonieră a stocurilor, cerințe de scurtă durată pentru achiziționarea de articole specifice. Rata dobânzii: poate fi mare pentru IMM-uri –de obicei cuprinsă între 3 și 5% peste rata de bază a IMM-urilor, 1-2% pentru marile companii, peste rata de bază (100 puncte de bază= 1%) Taxe: pot fi foarte mari Termeni: De obicei, o sumă X legată de cifra de afaceri care trece prin cont. Dobânda este percepută din suma împrumutată zilnic; taxa de tarifare inclusă; convenit pentru o anumită perioadă de timp <1 an, este rambursabil la cerere, în ciuda faptului că a fost convenit pentru o anumită perioadă de timp, dar numai în cazul în care clientul este implicit; securitatea este de obicei obligatorie; băncile vor evalua planul de afaceri al companiilor pentru a asigura disponibilitatea CF pentru rambursare; asigurarea poate fi disponibilă pentru a proteja debitorul 2. Împrumuturi Ce reprezintă? There is a range of loans: Împrumuturi pentru dezvoltarea afacerii - rambursabile în termen de 1-20 ani pentru dezvoltarea și extinderea afacerii cu dobândă fixă, cu valoare fixă, maturitate fixă Împrumuturi de înființare a întreprinderilor (active de cumpărare, mașini, echipamente de birou, autovehicule) Finanțarea francizei - pentru a cumpăra o întreprindere deja existentă și a demara activitatea (cumpărând o licență) Finanțe pentru grupuri speciale - Împrumuturi pentru fermieri, credite pentru profesioniști (solicitanți, medici) Programul de împrumuturi pentru IMM-uri - Proiecte naționale și europene care permit IMM-urilor să primească finanțări mai ieftine prin garantarea pierderilor băncilor. Contactați băncile locale. Există adesea fonduri suplimentare pentru exportul și alte sarcini legate de IMM-uri. (DTI UK, scheme KfW în Germania, acum în Cipru oferite prin Banca Europeană de Investiții cu băncile naționale). Rata dobânzii: fixă sau variabilă Taxe: pot varia Rambursare: amânată dacă este necesar (perioada de grație ) Maturitate: de la 1 la 25 de ani, de cele mai multe ori 3-10 ani Securitate: Negociabil, sub reglementările și procedurile Băncii Centrale Asigurarea împrumuturlui:- disponibil pentru perioada de împrumut sau cel puțin o parte din acesta. 3. Ipoteca bunurilor comerciale imobiliare Ce reprezintă? Un împrumut garantat din valoarea proprietății, fie personal (deținător), fie comercial (al companiei) Avans: % Rata dobânzii: De obicei mică, dar poate crește Taxe: Relativ modeste, dar includ costul de evaluare a proprietății și posibilele etape birocratice care pot apărea până la asigurarea finanțării. De asemenea, include costul de viață și asigurarea clădirilor. Rambursare: Plăți lunare, în cele mai multe cazuri. Maturitate: peste 25 de ani Securitate: proprietate Asigurarea împrumutului: disponibil pe perioada de împrumut Asigurare de viață: a proprietarului Alte forme de finanțare: 4. Închiriere / Leasing: Ce reprezintă? Băncile cumpără o proprietate (de obicei cumpărarea în rate de leasing) sau mașini și vehicule (de obicei, leasing) și dau dreptul societății sau persoanei să le utilizeze sub rezerva plății unei chirii sau a unei taxe stabilite. Există diferențe între cumpărarea de leasing și leasing în termeni de proprietate, dar acestea trebuie văzute în fiecare acord individual. La sfârșitul acordului există o clauză de răscumpărare pentru a permite companiei sau persoanei să o achiziționeze. Pentru leasing de lucruri ca vehiculele există adesea posibilitatea de a le cumpăra sau de a le înlocui ca parte a contractului de închiriere. Rata dobânzii: poate fi ridicată Securitate: Securitatea constă în obiectului supus închirierii/leasingului. Maturitate: de obicei 5-10 pentru echipamente și peste 25 de ani pentru proprietăți 5. Factoring Ce reprezintă? -banca cumpără datoria facturată a clientului sau oferă un împrumut contra facturilor clientului (comision de 1-3%, până la 85% din suma facturată). De obicei, o modalitate bună de a ascunde activele care nu sunt primite în numerar; costurile variază în funcție de bancă. Unele țări au alte opțiuni decât băncile care fac același lucru și pot fi oarecum mai ieftine. 6. finanțare prin capitaluri proprii - utilizarea fondurilor pe termen lung prin acțiuni (în general obișnuite: dividende plătite, cele mai profitabile, cel mai mare risc, drept de vot la AGA, care au dreptul la surplus după lichidare). Procedând astfel, veți beneficia de dreptul asupra unei părți a companiei dvs., care poate afecta procesul de luare a deciziilor al companiei

Există alte tipuri mai complicate de finanțare – un sfat bun: trebuie să înțelegeți cu exactitate acțiunile înainte de a le întreprinde! Acestea sunt notele complete cu privire la fiecare tip în parte. Formatorul va discuta în profunzime aspectele care îi interesează pe cursanți. Descoperire de cont. Ce reprezintă Acordat prin contul de afaceri sau personal (oferit prin cont curent sub o anumită limită); De cele mai multe ori este utilizat de întreprinderi mici și mijlocii, de aceea nu este recomandat pe scară largă. UTILIZĂRI: furnizarea de fonduri de capital de lucru (furnizori plătitori, costuri zilnice de funcționare a afacerii), creșterea sezonieră a stocurilor, cerințe de scurtă durată pentru achiziționarea de articole specifice. Rata dobânzii: poate fi mare pentru IMM-uri –de obicei cuprinsă între 3 și 5% peste rata de bază a IMM-urilor, 1-2% pentru marile companii, peste rata de bază (100 puncte de bază= 1%) Taxe: pot fi foarte mari. Termeni: De obicei, o sumă X legată de cifra de afaceri care trece prin cont. Dobânda este percepută din suma împrumutată zilnic; taxa de tarifare inclusă; convenit pentru o anumită perioadă de timp <1 an, este rambursabil la cerere, în ciuda faptului că a fost convenit pentru o anumită perioadă de timp, dar numai în cazul în care clientul este implicit; securitatea este de obicei obligatorie; băncile vor evalua planul de afaceri al companiilor pentru a asigura disponibilitatea CF pentru rambursare; asigurarea poate fi disponibilă pentru a proteja debitorul. 2. Împrumuturi. Ce reprezintă There is a range of loans: Împrumuturi pentru dezvoltarea afacerii - rambursabile în termen de 1-20 ani pentru dezvoltarea și extinderea afacerii cu dobândă fixă, cu valoare fixă, maturitate fixă. Împrumuturi de înființare a întreprinderilor (active de cumpărare, mașini, echipamente de birou, autovehicule) Finanțarea francizei - pentru a cumpăra o întreprindere deja existentă și a demara activitatea (cumpărând o licență) Finanțe pentru grupuri speciale - Împrumuturi pentru fermieri, credite pentru profesioniști (solicitanți, medici) Programul de împrumuturi pentru IMM-uri - Proiecte naționale și europene care permit IMM-urilor să primească finanțări mai ieftine prin garantarea pierderilor băncilor. Contactați băncile locale. Există adesea fonduri suplimentare pentru exportul și alte sarcini legate de IMM-uri. (DTI UK, scheme KfW în Germania, acum în Cipru oferite prin Banca Europeană de Investiții cu băncile naționale). Rata dobânzii: fixă sau variabilă. Taxe: pot varia. Rambursare: amânată dacă este necesar (perioada de grație ) Maturitate: de la 1 la 25 de ani, de cele mai multe ori 3-10 ani. Securitate: Negociabil, sub reglementările și procedurile Băncii Centrale. Asigurarea împrumuturlui:- disponibil pentru perioada de împrumut sau cel puțin o parte din acesta. 3. Ipoteca bunurilor comerciale imobiliare. Ce reprezintă Un împrumut garantat din valoarea proprietății, fie personal (deținător), fie comercial (al companiei) Avans: % Rata dobânzii: De obicei mică, dar poate crește. Taxe: Relativ modeste, dar includ costul de evaluare a proprietății și posibilele etape birocratice care pot apărea până la asigurarea finanțării. De asemenea, include costul de viață și asigurarea clădirilor. Rambursare: Plăți lunare, în cele mai multe cazuri. Maturitate: peste 25 de ani. Securitate: proprietate. Asigurarea împrumutului: disponibil pe perioada de împrumut. Asigurare de viață: a proprietarului. Alte forme de finanțare: 4. Închiriere / Leasing: Ce reprezintă Băncile cumpără o proprietate (de obicei cumpărarea în rate de leasing) sau mașini și vehicule (de obicei, leasing) și dau dreptul societății sau persoanei să le utilizeze sub rezerva plății unei chirii sau a unei taxe stabilite. Există diferențe între cumpărarea de leasing și leasing în termeni de proprietate, dar acestea trebuie văzute în fiecare acord individual. La sfârșitul acordului există o clauză de răscumpărare pentru a permite companiei sau persoanei să o achiziționeze. Pentru leasing de lucruri ca vehiculele există adesea posibilitatea de a le cumpăra sau de a le înlocui ca parte a contractului de închiriere. Rata dobânzii: poate fi ridicată. Securitate: Securitatea constă în obiectului supus închirierii/leasingului. Maturitate: de obicei 5-10 pentru echipamente și peste 25 de ani pentru proprietăți. 5. Factoring. Ce reprezintă -banca cumpără datoria facturată a clientului sau oferă un împrumut contra facturilor clientului (comision de 1-3%, până la 85% din suma facturată). De obicei, o modalitate bună de a ascunde activele care nu sunt primite în numerar; costurile variază în funcție de bancă. Unele țări au alte opțiuni decât băncile care fac același lucru și pot fi oarecum mai ieftine. 6. finanțare prin capitaluri proprii - utilizarea fondurilor pe termen lung prin acțiuni (în general obișnuite: dividende plătite, cele mai profitabile, cel mai mare risc, drept de vot la AGA, care au dreptul la surplus după lichidare). Procedând astfel, veți beneficia de dreptul asupra unei părți a companiei dvs., care poate afecta procesul de luare a deciziilor al companiei.")

36

Terminologie economica si financiara

Finanțarea produselor și a pieței Funds Types by tenor: Acțiuni și obligațiuni Tipuri de împrumuturi bancare Bursa Investitori providențiali și capital de risc Crowdfunding Se explică termenii referitori la finanțarea produselor în funcție de termen scurt sau lung și de capitaluri proprii sau datorie: Finanțare pe termen scurt Fonduri necesare pentru un an sau mai puțin. Finanțare pe termen lung Fonduri necesare pentru mai mult de un an. Termeni suplimentari: Creditul comercial Practica de a cumpăra bunuri sau servicii acum și de a plăti pentru ele mai târziu. Întreprinderile primesc adesea termeni 2/10 net 30 atunci când primesc credit comercial. Nota biletului Un contract scris care să accepte să plătească unui furnizor o anumită sumă de bani la un moment dat. Băncile comerciale oferă credite pe termen scurt, cum ar fi: Securizate împrumuturi - garantate de garanție. Credite negarantate - nu necesită garanții de la împrumutat. Linia de credit - o anumită sumă de bani pe care banca o va oferi atâta timp cât fondurile sunt disponibile. Acord de credit revolving - o linie de credit care este garantată, dar vine cu o taxă. Foaie comerciala Bilete la ordin bilete nesecurizate, în valoare de $ +, care se datorează în 270 de zile sau mai puțin. Din moment ce hârtia comercială este nesecurizată, numai firmele stabile din punct de vedere financiar o pot vinde. Caracterul împrumutului. Capacitatea împrumutatului de a rambursa împrumutul. Capitalul fiind investit în afaceri de către împrumutat. Condițiile economiei și industriei firmei. Garanția pe care împrumutatul o are pentru a asigura împrumutul. Creditele de finanțare pe termen lung se datorează, în general, în termen de 3-7 ani, dar pot să se extindă la 15 sau 20 de ani. Termen-Acord de împrumut Bilet la ordin care impune împrumutatului rambursarea împrumutului cu dobândă în rate lunare sau anuale specificate. Un avantaj major al finanțării datoriei este dobânda pe care firma o plătește deductibilă. Termeni de indentare Termenii de acord într-o emisiune de obligațiuni. Siguranță Bond O obligație emisă cu o anumită formă de garanție (adică imobiliare). Obligațiuni nesecurite (obligațiuni) O obligație susținută numai de reputația societății emitente. O societate poate asigura finanțarea de capital prin: Vânzarea de acțiuni în companie. Câștigarea profiturilor și utilizarea rezultatului reportat ca reinvestiri în firmă. Atragerea de capital de risc - Banii investiți în companii noi sau emergente pe care unii investitori cred că au un potențial de profit mare.

. Obligațiuni nesecurite (obligațiuni) O obligație susținută numai de reputația societății emitente. O societate poate asigura finanțarea de capital prin: Vânzarea de acțiuni în companie. Câștigarea profiturilor și utilizarea rezultatului reportat ca reinvestiri în firmă. Atragerea de capital de risc - Banii investiți în companii noi sau emergente pe care unii investitori cred că au un potențial de profit mare.")

37

Securitate Majoritatea împrumuturilor au nevoie de securitate.

Cu cât gradul de securitate este mai mare, cu atât mai avantajoși sunt termenii de rambursare. Tipuri de securitate financiară Ipotecă asupra bunurilor/spațiilor Ipotecă asupra activelor companiei (obligațiuni) sau a unei plăți fixe/flotante (LG, o terță garanție) Cesionarea creanțelor obținute Garanție asupra stocurilor/acțiunilor Asigurări de viață Scrisoare de confort Garanție bancară Garanție personală Mandat/ garanție

sau a unei plăți fixe/flotante (LG, o terță garanție) Cesionarea creanțelor obținute. Garanție asupra stocurilor/acțiunilor. Asigurări de viață. Scrisoare de confort. Garanție bancară. Garanție personală. Mandat/ garanție.")

38

Repercursiuni financiare

Trebuie să înțelegem faptul că fiecare tip de finanțare implică anumite repercursiuni pentru companie: Dacă luați un împrumut: trebuie să plătiți împrumutul lunar sau anual, astfel vă veți putea pierde securitatea Acordarea de capital propriu: Oferind sub proprietate parte din companie nu va trebui să plătiți lunar sau anual datoria, dar factorii decizionali la nivelul companiei pot avea de suferit Împrumutul și acordarea capitalului propriu pot imfluența nivelul taxelor! Nu acceptați modificări ale taxelor ca parte a acordului încheiat Sursa: Certified Manager textbook

39

Rezumat asupra serviciilor de imprumut

40

Inainte de a incheia Unitatea 2, dorim sa acordam putina atentie indicilor financiari

41

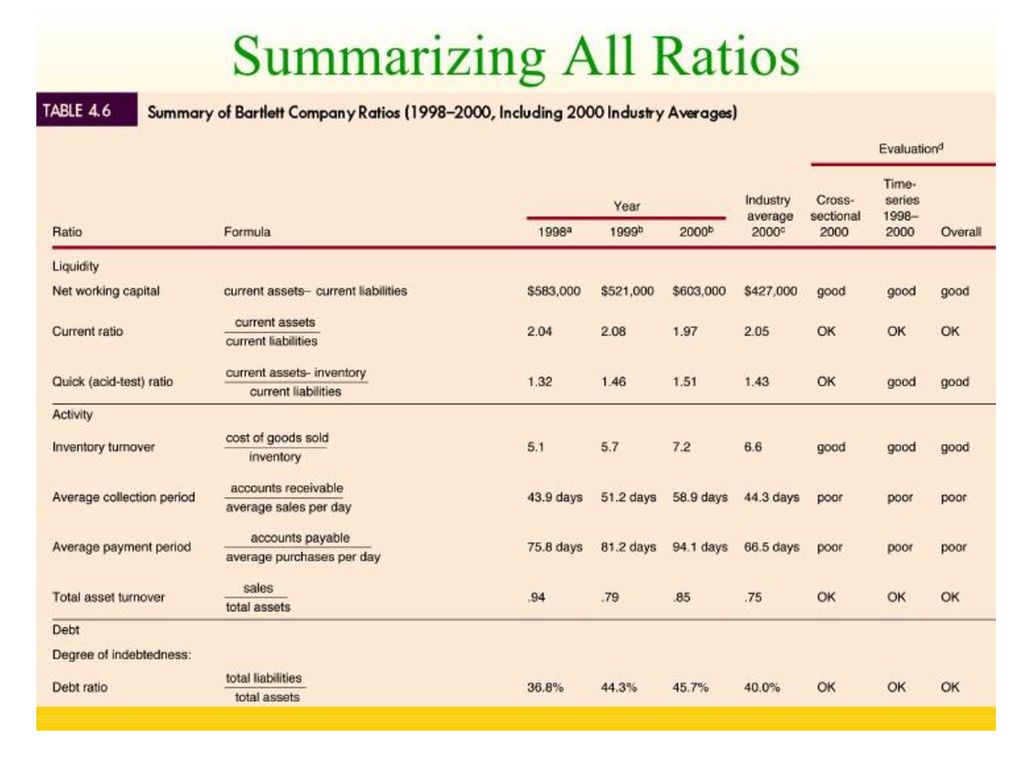

Ce sunt indicii financiari?

Situații financiare Indici financiari Cei mai buni indicatori ai bunăstării financiare, o combinație de date obținută din situațiile financiare, utilă în procesul de previzionare. Acestea se bazează pe categorii și oferă o perspectivă mai rapidă asupra sănătății companiei și a așteptărilor potențiale de performanță și de soliditate. Vezi exemplul care urmează Formatorul va prezenta câteva calcule cu privire la rapoarte și va arăta utilitatea comparării proporțiilor cu istoricul, cu concurența și utilizarea acestora pentru proiecții ulterioare ale situațiilor financiare. De exemplu, rapoartele privind profitabilitatea, care nu se află în slide: rentabilitatea vânzărilor, rentabilitatea activelor, rentabilitatea capitalului propriu și rentabilitatea investiției, formatorulva oferi un exemplu și o interpretare. Sursa:

43

Unitatea 3 – Introducere in contabilitate

44

Introducere in contabilitate

Aspectele legate de contabilitate și aspectele financiare nu sunt utile doar în discuțiile purtate cu finanțatorii Ele sunt necesare pentru un management al companiei eficient. Contabilitatea managerială subliniază modul în care utilizarea unor astfel de metode poate ajuta la gestionarea eficientă a companiei dvs.

45

Cum sa utilizezi datele contabile pentru a adopta decizii mai bune

O bună modalitate de a înțelege ce se petrece este dată de compararea diferitor ani și calcul modificărilor procentuale în funcție de diferite variabile (profit brut, vânzări etc.) Este util să observați schimbările survenite de-a lungul unui an financiar. Vom utiliza în continuare câteva exemple de situații financiare pentru a observa cum le puteți folosi astfel încât să aflați mai multe despre progresul afacerii dvs.

Este util să observați schimbările survenite de-a lungul unui an financiar. Vom utiliza în continuare câteva exemple de situații financiare pentru a observa cum le puteți folosi astfel încât să aflați mai multe despre progresul afacerii dvs.")

46

Case study: The case of Advertorial PLC, a local Advertising company

În acest studiu de caz fictiv, o mică companie de publicitate încearcă să vadă cum poate contribui la eficientizarea aspectului financiar, economic și contabil. Folosind acest studiu de caz vom vedea o serie de modalități pe care compania le poate utiliza pentru a înțelege ce se întâmplă. Începem prin înțelegerea modului în care ratele de creștere ne pot ajuta să analizăm forma unei companii FOARTE IMPORTANT. Toate metodele pot fi la fel de bune ca și datele. Deci, dacă datele raportate sunt greșite, sau sunt frauduloase sau insuficient înregistrate, nu se vor obține rezultatele care să poată duce la o mai bună gestionare a companiei.

47

Calcul variatiei procentelor in timp

Step 1 - Calculate the change (absolute value) from 2009 to Step 2 – Divide the amount you found in step 2 with the sales of the previous period. In this case 2009 is our previous (i.e. base period) Now you have a percentage change of sales. Useful to track changes in sales, costs and revenues over time. Increase (Decrease) 2010 2009 Amount Percentage Sales revenue We use the fictitious company advertorial PLC to learn about financial statements. The trainer can ask the following questions: Many decisions hinge on whether sales, expenses, and net income are increasing or decreasing. Have sales and other revenues risen from last year? By how much? Sales may have increased by €20,000, but considered alone, this fact is not very helpful. The percentage change in sales over time is more helpful. We now see that sales revenue increased by €55,000, or 6.8%, over the previous year. We can do this for all items in the financial statement € 858,000 € 803,000 € 55,000 6.8% €858,000 – €803,000 = €55,000 Amount / Base Year = Percentage 55,000 / €803,000 = 6.8

from 2009 to Step 2 – Divide the amount you found in step 2 with the sales of the previous period. In this case 2009 is our previous (i.e. base period) Now you have a percentage change of sales. Useful to track changes in sales, costs and revenues over time. Increase (Decrease) Amount. Percentage. Sales revenue. We use the fictitious company advertorial PLC to learn about financial statements. The trainer can ask the following questions: Many decisions hinge on whether sales, expenses, and net income are increasing or decreasing. Have sales and other revenues risen from last year By how much Sales may have increased by €20,000, but considered alone, this fact is not very helpful. The percentage change in sales over time is more helpful. We now see that sales revenue increased by €55,000, or 6.8%, over the previous year. We can do this for all items in the financial statement. € 858,000. € 803,000. € 55, % €858,000 – €803,000 = €55,000. Amount / Base Year = Percentage. 55,000 / €803,000 = 6.8.")

48

Situatii financiare comparative privind veniturile pentru anii 2010 si 2009

Creștere (scădere) 2010 2009 Schimb Procent Vânzări €858,000 €803,000 €55,000 6.8% Costul produselor vândute 513,000 509,000 4,000 0.8% Profit brut 345,000 294,000 51,000 17.3% Costuri de operare 244,000 237,000 7,000 3.0% Venit operațional 101,000 57,000 44,000 77.2% Cheltuiala din dobândă 20,000 14,000 6,000 42.9% Venit înainte de impozitate 81,000 43,000 38,000 88.4% Impozitare venit 33,000 17,000 16,000 94.1% Venit net €48,000 €26,000 €22,000 84.6% Care este cel mai interesant subiect care apare pentru companie din calculele de creștere sau scădere procentuale? Vă sugerăm că formatorul să șteargă câteva procente și apoi să ceară grupului să le completeze. Cel mai interesant subiect pentru afacere este acela că: Vânzările au crescut cu aproape 7%, însă costul bunurilor vândute a crescut cu mai puțin de 1%. compania a fost fie capabilă să-și ridice prețurile, să găsească furnizori mai ieftini, fie să vândă produse cu marje mai mari. Ca rezultat, profitul brut a fost cu aproximativ 17% mai mare decât anul precedent. De asemenea, compania a reușit să-și mențină cheltuielile de funcționare cu o creștere de 3%. Multe companii sunt în dificultate atunci când profiturile de operare cresc mai repede decât vânzările, pe măsură ce cresc. Acești factori au contribuit la creșterea veniturilor operaționale cu 77% față de anul precedent! Cheltuielile cu dobânzile au crescut cu 42%, fie ca urmare a unei rate mai mari a dobânzii, a unei datorii mai mari, fie a unei combinații a celor două. Modificările dobânzilor se pot întâmpla brusc și este o îngrijorare pentru o companie care operează prin împrumuturi. În cele din urmă, ca rezultat al creșterii veniturilor, impozitele pe profit au crescut de asemenea substanțial. Cunoașterea efectului impozitului va trebui să crească veniturile este foarte importantă pe măsură ce compania se mărește. Rezultatul final a fost o creștere cu 84% a venitului net față de anul precedent.

Schimb. Procent. Vânzări. €858,000. €803,000. €55, % Costul produselor vândute. 513, ,000. 4, % Profit brut. 345, , , % Costuri de operare. 244, ,000. 7, % Venit operațional. 101, , , % Cheltuiala din dobândă. 20, ,000. 6, % Venit înainte de impozitate. 81, , , % Impozitare venit. 33, , , % Venit net. €48,000. €26,000. €22, % Care este cel mai interesant subiect care apare pentru companie din calculele de creștere sau scădere procentuale Vă sugerăm că formatorul să șteargă câteva procente și apoi să ceară grupului să le completeze. Cel mai interesant subiect pentru afacere este acela că: Vânzările au crescut cu aproape 7%, însă costul bunurilor vândute a crescut cu mai puțin de 1%. compania a fost fie capabilă să-și ridice prețurile, să găsească furnizori mai ieftini, fie să vândă produse cu marje mai mari. Ca rezultat, profitul brut a fost cu aproximativ 17% mai mare decât anul precedent. De asemenea, compania a reușit să-și mențină cheltuielile de funcționare cu o creștere de 3%. Multe companii sunt în dificultate atunci când profiturile de operare cresc mai repede decât vânzările, pe măsură ce cresc. Acești factori au contribuit la creșterea veniturilor operaționale cu 77% față de anul precedent! Cheltuielile cu dobânzile au crescut cu 42%, fie ca urmare a unei rate mai mari a dobânzii, a unei datorii mai mari, fie a unei combinații a celor două. Modificările dobânzilor se pot întâmpla brusc și este o îngrijorare pentru o companie care operează prin împrumuturi. În cele din urmă, ca rezultat al creșterii veniturilor, impozitele pe profit au crescut de asemenea substanțial. Cunoașterea efectului impozitului va trebui să crească veniturile este foarte importantă pe măsură ce compania se mărește. Rezultatul final a fost o creștere cu 84% a venitului net față de anul precedent.")

49

Balanta comparativa Creștere (scădere) 2010 2009 Schimb Procent Active

Active curente Numerar €29,000 €32,000 (3,000) (9.4%) Conturi de creanțe, net 114,000 85,000 29,000 34.1% Inventar 113,000 111,000 2,000 1.8% Alte active curent 6,000 8,000 (2,000) (25.0%) Total active curente 262,000 236,000 26,000 11.0% Proprietate și echipament, net 507,000 399,000 108,000 27.1% Alte Active 18,000 9,000 100.0% Total active €787,000 €644,000 143,000 22.2% Putem folosi procente și în bilanțuri. Ce ne spun aici despre companie? Vă sugerăm că formatorul să șteargă câteva procente și apoi să ceară grupului să le completeze. Cel mai interesant subiect pentru afacere este acela că: Creanțele contabile ale companiei au crescut substanțial în cursul anului (34%), în timp ce numerarul a scăzut cu aproximativ 9%. Compania s-ar fi putut relaxa termenii de creditare pentru a genera mai multe vânzări. Așadar, multe dintre vânzări nu s-au materializat încă în numerar pentru companie. Ele sunt încă datorate de ceilalți.Ce se va întâmpla, această creștere de de euro brusc nu este plătită? Companiile trebuie să se asigure că au suficiente active (bani sau bani în bancă) pentru a-și plăti datoriile.

(9.4%) Conturi de creanțe, net. 114, , , % Inventar. 113, ,000. 2, % Alte active curent. 6,000. 8,000. (2,000) (25.0%) Total active curente. 262, , , % Proprietate și echipament, net. 507, , , % Alte Active. 18,000. 9, % Total active. €787,000. €644, , % Putem folosi procente și în bilanțuri. Ce ne spun aici despre companie Vă sugerăm că formatorul să șteargă câteva procente și apoi să ceară grupului să le completeze. Cel mai interesant subiect pentru afacere este acela că: Creanțele contabile ale companiei au crescut substanțial în cursul anului (34%), în timp ce numerarul a scăzut cu aproximativ 9%. Compania s-ar fi putut relaxa termenii de creditare pentru a genera mai multe vânzări. Așadar, multe dintre vânzări nu s-au materializat încă în numerar pentru companie. Ele sunt încă datorate de ceilalți.Ce se va întâmpla, această creștere de de euro brusc nu este plătită Companiile trebuie să se asigure că au suficiente active (bani sau bani în bancă) pentru a-și plăti datoriile.")

50

Balanta comparativa Obligațiuni Obligațiuni curente 2010 2009 Schimb

Procent Conturi de plată €73,000 €68,000 5,000 7.4% Bonuri de plată 42,000 27,000 15,000 55.6% Pasive acumulate 31,000 (4,000) (12.9%) Total obligațiuni curente 142,000 126,000 16,000 12.7% Obligațiuni pe termen lung 289,000 198,000 91,000 46.0% Total Obligațiuni 431,000 324,000 107,000 33.0% Capitaluri proprii ale acționarilor Stoc comun 186,000 0.0% Venituri reținute 170,000 134,000 36,000 26.9% Total capitaluri proprii ale acționarilor 356,000 320,000 11.3% Total obligațiuni și acțiuni €787,000 €644,000 143,000 22.2% În primul slide, am văzut că plățile aferente dobânzilor au crescut. Aici vedem motivul. Ce este? Vă sugerăm că formatorul șterge câteva procente și apoi îi cere grupului să le completeze. Cel mai interesant subiect pentru afacere este acela că: Compania a preluat, de asemenea, mai multe datorii pe termen scurt și lung, care ar fi putut fi utilizate pentru a finanța adăugările semnificative la imobilizări corporale și echipamente și creșterea activelor necuratate care au avut loc în cursul anului. 50

(12.9%) Total obligațiuni curente. 142, , , % Obligațiuni pe termen lung. 289, , , % Total Obligațiuni. 431, , , % Capitaluri proprii ale acționarilor. Stoc comun. 186, % Venituri reținute. 170, , , % Total capitaluri proprii ale acționarilor. 356, , % Total obligațiuni și acțiuni. €787,000. €644, , % În primul slide, am văzut că plățile aferente dobânzilor au crescut. Aici vedem motivul. Ce este Vă sugerăm că formatorul șterge câteva procente și apoi îi cere grupului să le completeze. Cel mai interesant subiect pentru afacere este acela că: Compania a preluat, de asemenea, mai multe datorii pe termen scurt și lung, care ar fi putut fi utilizate pentru a finanța adăugările semnificative la imobilizări corporale și echipamente și creșterea activelor necuratate care au avut loc în cursul anului. 50.")

51

Tendinte in procente Indică direcția pe care o întreprindere o preia pe o perioadă mai lungă de timp, cum ar fi de la trei la zece ani. 2010 2009 2008 2007 2006 Base Year 2005 Venit din vânzări €858,000 €780,000 €690,000 €648,000 €618,000 €600,000 Evoluție procentuală 143% 130% 115% 108% 103% 100% Evoluția procentuală se calculează prin selectarea unui an de bază. Sumele din anul de bază sunt stabilite la 100%. Sumele pentru fiecare an următor sunt exprimate ca procent din valoarea de bază. Pentru a calcula evoluția procentuală, împărțiți fiecare element pentru anii următori cu suma de bază. Procentajele sunt utile pentru a urmări o companie în timp, mai ales dacă se face o comparație cu un an de bază. Tendințele indică direcția pe care o afacere o preia o perioadă mai lungă de timp, cum ar fi trei, cinci sau zece ani. Am văzut anterior că venitul net al companiei a crescut cu 84% peste anul precedent. Veniturile au crescut întotdeauna la o rată atât de semnificativă? Sau a fost că o creștere izolată, limitată la o perioadă de un an? Investitorii preferă, de obicei, să vadă tendințe de creștere ușoară în timp, mai degrabă decât fluctuații sporadice mari în vânzări și venituri nete. Din procentaje, vedem că vânzările au crescut într-un ritm destul de lent și egal în anii precedenți ( ). Cu toate acestea, rata de creștere a crescut în anii următori.

. Cu toate acestea, rata de creștere a crescut în anii următori.")

52

Steagul rosu in analiza situatiei financiare

Mișcarea vânzărilor, a stocurilor și a creanțelor Probleme privind câștigurile Prea multă datorie Incapacitatea de a colecta creanțe Creșterea stocurilor Mișcarea vânzărilor, a stocurilor și a creanțelor: Vânzările, creanțele și inventarul, în general, se mută împreună. Creșterile vânzărilor conduc la creanțe mai mari și necesită un inventar mai mare pentru a satisface cererea. Miscari ciudate in randul vanzarilor, stocurilor si creantelor fac ca situatiile financiare sa arate suspecte. Cheltuieli cu câștigurile: A scăzut venitul net cu mai mulți ani la rând? Venitul sa transformat într-o pierdere? Majoritatea companiilor nu pot supraviețui ani de pierderi consecutive. Scăderea fluxurilor de numerar: fluxul de numerar validează venitul net. Este fluxul de numerar din operațiuni constant mai mic decât venitul net? Dacă da, compania are probleme. Sunt vânzările de bunuri vegetale o sursă majoră de numerar? În acest caz, societatea se poate confrunta cu o lipsă de numerar. Prea multă datorie: cum se compară rata datoriei companiei cu cea a principalilor concurenți? Dacă rata datoriei este prea mare, compania poate să nu-și poată plăti datoriile. Incapacitatea de a colecta creanțe: Vânzările de zile în creanțe cresc mai repede decât cele ale concurenților? O penurie de numerar poate apărea. Creșterea stocurilor: cifra de afaceri a inventarului este prea lentă? În caz afirmativ, societatea poate să nu fie în măsură să vândă bunuri sau ar putea să exagereze inventarul. 52

53

Previzionare pe baza situatiilor financiare

Jan-19 Previzionare pe baza situatiilor financiare De ce previzionare? Proiectarea unor bune sisteme de previzionare Pași cheie și informații necesare pentru a realiza și a monitoriza o previzionare Previziuni pe bază de numerar și profit - de ce avem nevoie de amândouă? Utilizarea indicatorilor cheie de performanță ca parte a sistemului dvs. de planificare

54

De ce previzionare? Beneficiile previzionării Motivație

Jan-19 De ce previzionare? Beneficiile previzionării Motivație planificare Coordonare Informații pentru stakeholderi externi Utilizarea eficientă a resurselor Control cheltuieli discreționare

55

Bune sisteme de previzionare

Jan-19 Bune sisteme de previzionare Scenarii multiple Bine comunicat Sisteme de monitorizare și răspuns eficiente De sus în jos Proprietate și responsabilitate Sisteme bune de previzionare Realistic Flexibil

56

Informatii necesare Informații istorice

Jan-19 Informatii necesare Informații istorice Costurile interne pe produs și perioadă Volumele istorice și modul în care acestea au fost afectate de factori externi Un bun sistem de contabilitate de gestiune este unul dintre cele mai puternice instrumente pentru un sistem de previzionare bun

57

Informatii necesare Informații viitoare: Factorii costurilor interne

Jan-19 Informatii necesare Informații viitoare: Factorii costurilor interne Resurse necesare Tendințele pieței Datele despre consumator Strategii și resurse pentru competitori Reguli Substitute Informatii despre furnizor

58

ICP pentru o planificare de succes

Previzionarea dvs. ar trebui să se concentreze asupra obiectivelor financiare cheie pe care căutați să le atingeți. Atunci întrebați-vă ce trebuie să faceți pentru a realiza acest lucru? Realitatea va interveni, dar este important să stabiliți obiective clare și să vă îndreptați atenția mai degrabă spre acestea, decât să lăsați lucrurile să vină la întâmplare.

59

Management flux numerar

Jan-19 Management flux numerar Arta de a nu pierde bani O combinație de: Prețuri bune Strânsa gestionarea costurilor Menținerea costurilor flexibile prin minimizarea costurilor fixe Obținerea rapidă de bani de la clienți Gestionarea stocurilor foarte strânsă Utilizarea sensibilă a creditului furnizor Menținerea unor relații bune cu banca

60

Previzionarea fluxului de numerar

Previzionare fluxului de numerar este o condiție prealabilă pentru succesul afacerii Numerarul este cel mai important aspect al oricărei afaceri Previzionarea fluxului de numerar vă permite să planificați pentru: Cât de mult va fi nevoie de afacerea dvs. pentru a continua tranzacționarea Momentul când va fi necesar Finanțare suplimentară în cazul în care va exista un deficit Gestionarea surplusului de fonduri Reglează cheltuielile Atrageți atenția asupra ineficienței

61

Model flux numerar Cashflow Template 1 2 3 4 5 6 7 8 9 10 11 12

Month of Year Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep TOTAL INCOME Received from Cash Sales (A) TOTAL EXPENDITURE Materials Wages & N I Rent & Rates Tele, Stationery & Post Advertising & Promotion Heat & Power Travel/fuel Audit & Accountancy Insurance Framing Sundries Events Drawings (B) TOTAL (C) Working Monthly Cap (D) Cum Working Cap CASH INTRODUCED Own Investment Loans Grants (E) TOTAL CAPTIAL EXPENDITURE Premises Machinery/Equipment Vehicles HP Loan Repayment (F) TOTAL (G) MONTHLY BALANCE (H) OPENING BALANCE (J) CLOSING BALANCE

TOTAL. EXPENDITURE. Materials. Wages & N I. Rent & Rates. Tele, Stationery & Post. Advertising & Promotion. Heat & Power. Travel/fuel. Audit & Accountancy. Insurance. Framing. Sundries. Events. Drawings. (B) TOTAL. (C) Working Monthly Cap. (D) Cum Working Cap. CASH INTRODUCED. Own Investment. Loans. Grants. (E) TOTAL. CAPTIAL EXPENDITURE. Premises. Machinery/Equipment. Vehicles. HP Loan Repayment. (F) TOTAL. (G) MONTHLY BALANCE. (H) OPENING BALANCE. (J) CLOSING BALANCE.")

62

Calcul prag de rentabilitate

Examplu: Prag de rantabilitate 10 min Give an example of the calculation in Excel. ( break even Melpo) Fixed Cost($) €43,000 Variable Cost (per Unit-€) €8 Sales Price(per Unit-€) € Unit Increments (for x-axis display) Break Even(in units) €1, $106.17 Break Even (in €) €53,511 Cost Category Payment Basis Cost(€) Annual Cost(€) Rent Monthly Salaries Monthly Employee Benefits Annually 0 Insurance Quarterly Property Taxes Annually Fabric Per piece Accessories Per piece Packaging+ Transport Per piece Wage Per piece

Fixed Cost($) €43,000. Variable Cost (per Unit-€) €8. Sales Price(per Unit-€) € Unit Increments (for x-axis display) Break Even(in units) €1, $ Break Even (in €) €53,511. Cost Category Payment Basis Cost(€) Annual Cost(€) Rent Monthly Salaries Monthly Employee Benefits Annually 0. Insurance Quarterly Property Taxes Annually Fabric Per piece Accessories Per piece Packaging+ Transport Per piece Wage Per piece")

63

Testare: Prag de rentabilitate

Presupunând că aveți următoarea afacere, calculați pragul de rentabilitate! Soluție: Informații date: Preț mediu vânzare păpușă €12, Materie primă €4, Muncă € 8/oră, 15min pentru fiecare păpușă Salarii= € 2500/săpt, Asigurare= € 1200/trimestru, Chirie= € 1500/lună, Utilități= € 800/lună. Preț pe păpușă= € 12 Var Cost pe păpușă=(8/4)+4= € 6 Costuri fixe pe lună= (2500*4)+(1200/4) = € 12,600. =>BEQ=FC/(P-VC) € 12,600/(12-6)= 2100 păpuși pe lună BE vânzările trebuie să atingă 2100x12= € 25,200 pe lună Răspunsurile furnizate în continuare: Apoi, eventual, întrebări cu răspunsuri multiple și inclusiv calcule. Simona - să le ofere

+4= € 6. Costuri fixe pe lună= (2500*4)+(1200/4) = € 12,600. =>BEQ=FC/(P-VC) € 12,600/(12-6)= 2100 păpuși pe lună. BE vânzările trebuie să atingă 2100x12= € 25,200 pe lună. Răspunsurile furnizate în continuare: Apoi, eventual, întrebări cu răspunsuri multiple și inclusiv calcule. Simona - să le ofere.")

64

Managementul costurilor

Datele privind costul bun reprezintă primul pas pentru a gestiona costurile Indicator de referință, dacă este posibil, împotriva firmelor comparabile. Acest lucru poate fi dificil pentru IMM-uri, deoarece datele privind concurenții actuali și IMM-uri sunt insuficiente datorită cerințelor limitate de dezvăluire a informațiilor.

65

Managementul costurilor

Cunoașteți modul de comportare al costurilor Coturi fixe vs. Costuri variabile Menținerea flexibilității prin evitarea costurilor fixe Sisteme bune de măsurare a prețurilor condiție prealabilă pentru strategiile de reducere a costurilor.

66

Ganditi deschis Cumpărarea echipamentului dvs. la mâna a doua

Faceți schimb de servicii / produse cu un alt IMM Găsiți modalități mai inteligente de eliminare a tipăririi prin utilizarea mai eficientă a mijloacelor electronice. Găsiți mai multe modalități eficiente de a vă promova produsul / serviciul

67

Fiti atenti negociați costurile Nu reduceți costurile

în detrimentul creșterii viitoare - Costuri discreționare Vs. costuri nediscriminatorii. în detrimentul calității negociați costurile Pe o bază fixă Încercați mai mulți furnizori Nu mergeți departe cu reducerile de volum Strângerea de numerar în stoc vă poate scoate din afacere

68

Evitarea costurilor fixe pe cat posibil

Micșorarea costurilor fixe Dacă este posibil, păstrați costurile fixe scăzute. Costurile fixe sunt cele care nu dispăr atunci când volumul de muncă scade. Păstrarea acestor costuri mici înseamnă că puteți gestiona fluctuațiile volumului dificultate. De asemenea, vă permite să introduceți noi activități de afaceri și să vă retrageți fără a suferi costuri imense.

69

Control credit În mod tradițional, majoritatea IMM-urilor s-au bazat pe agenții de rating, bănci, alți clienți, pe de o parte și pe alții, pentru a face evaluări ale creditelor potențialilor clienți Evenimentele recente și situația actuală sugerează că probabil nu este suficient - dezvoltați abilitățile de analiză proprii Pentru clienții noi, uitați-vă la conturile financiare și, dacă aveți îndoieli, plătiți numerar

70

Control credit Luați în considerare oferirea unei reduceri, dacă este necesar, pentru a evita acordarea creditului până la stabilirea unei relații. Reducerile pot fi costisitoare, dar au tendința de a reduce dramatic riscurile datoriei neperformante. Sistemele de plăți directe sunt, de asemenea, din ce în ce mai acceptate în multe sectoare.

71

Cotarea preturilor Atunci când cotați prețurile, păstrați produsul și serviciul de livrare cât mai bine definit Orice modificare a caracteristicilor suplimentare va atrage costuri suplimentare și ar trebui să includeți costuri pentru aceasta Precizia vă oferă șansa de a ridica prețul dacă clientul caută extra.

72

Facturarea- reguli de baza

Asigurați-vă dovada achiziționării înainte de livrare este suficient, dar P.O. mai bine Factură imediat atunci când livrați Condiții de creditare a statului în mod clar la etapa contractului Proiect de termeni și condiții standard Trimiteți aceste informații clientului înainte de livrare.

73

Adunarea banilor: reguli de baza

Colectați punctual, prompt și ferm. Majoritatea clienților vor necesita unele insistențe ușoare. Costurile de impozitare se datorează în prezent legii, dar puține companii au intenția de a le impune. Cu toate acestea, cu anumiți clienți, poate fi util să citez legea ... Nu lăsați în urmă plățile! Obțineți resurse pe termen scurt, dacă este necesar, pentru a elimina jurnalele de colectare

74

Rezumat Ce am acoperit? Cum le utilizăm?

Unitatea 1 - Decoding the jargon Unitatea 2 – Prezentarea situatilor financiare Unitatea 3 - Prezentarea instrumentelor de management financiar pentru gestionarea resurselor financiare, contabilitate și gestiune, gestionarea fluxului, rentabilitatea, managementul costurilor și controlul creditelor ………………… Formatorul solicită participanților pe fiecare unitate aspectele cele mai importante și de ce cred că le pot folosi în finanțarea afacerii. Aceasta este o evaluare interactivă a conținutului acoperit

Prezentări similare